장기간 변화가 뚜렷하게 나타나지 않는 기업이기에, 획을 긋는 새로운 시대의 흐름을 보여주는 수준의 변혁이 확인되지 않으면 리포트 내용은 흐릿할 수 밖에 없다. 실적에 대한 기대도 없었던 것 처럼 발표 이후 주가도 미묘하게 떨어진 수준에 그쳤다. 30년이상 흑자를 내며 꾸준한 성장을 보여준 기업이지만, 주가의 단기적 변동성이 낮아서 말 그대로 "사서 묻어둔 사람"만 벌었던 기업이라 성급한 투자자의 관심에서 멀었던 것이 이유가 아닐까 싶다. 또한, 제약바이오 업계에서 최초로 연매출 1조를 찍었지만, 2021년도 결산 순이익이 0.1조, 총 매출이 1.7조 ... 순이익률 5.9%. 관심에서 멀 수 밖에 없다.

요약

| 일자 | 제목 | 목표주가 | 작성자 |

| 2022.2.15. | 글로벌 신약의 탄생, 레이저티닙 | 83,000 ← 83,262 | DB금융투자, 이명선 |

| 2022.2.16. | 마일스톤 부재로 컨센서스 대비 하회 | 90,000 ← 86,133 | 삼성증권, 서근희 |

| 2022.2.17. | 4Q21 Review: 비용 증가로 컨센서스 하회 | 87,000 ← 92,000 | 하나금융투자, 박재경 |

| 2022.2.17. | 실적보다는 파이프라인 성과에 주목해야 | 74,000 ← 83,262 | 신한금융투자, 이동건 |

| 2022.2.17. | 기술료 감소로 기대치 하회 | 90,000 ← 90,918 | 대신증권, 임윤진 |

| 2022.2.17. | 아쉬운 국내 영업 성적과 기술료 보리고개 | 80,000 ← 81,348 | NH투자증권, 박병국 |

| 2022.2.17. | 알고 보면 좋은 성적표 | 85,000 ← 81,348 | 한화투자증권, 김형수 |

| 2022.2.21. | Lazertinib 승인을 기대하는 2022년 | 65,000 ← 최초 | 교보증권, 김정현 |

주가흐름

최근 5년 간의 주가흐름을 보자. 조용하고 재미없는 주식인게 티가 난다. 2020년 4월 이후 step-up한 주가는 현재까지 이어지고 있으며 대략 주당 2만원 정도의 수준이다.

코로나-19에 의한 영향으로 많은 제약바이오 종목이 순간적인 급등을 한번씩은 경험한 시기이지만 유한양행은 그에 해당되지 않는다. 유한양행에서 2020년 4월이란, `18.11월에 얀센으로 기술수출한 레이저티닙의 1차 기술료 수령 시기이다. 또한, 같은 해의 7월은 얀센이 레이저티닙의 글로벌 임상 3상을 시작한 시기이다. 신약에 대한 가치가 주가에 반영된 시기라고 볼 수 있다.

시장은 대략 1.5조원 수준을 레이저티닙에 대한 가치로 인정한 모양새이다.

핵심 리포트내용

가장 빠르게 진행되고 있는 레이저티닙은 현재 2번째 글로벌임상3상을 진행하고 있으며, 이는 "병용"요법으로 단일요법에 대한 3상은 이미 성공적임을 중간발표했기에 FDA 최종 승인 이후의 판매범위를 확대하기 위한 임상으로 보인다. 3상에 대한 결과가 나오기 까지는 아직 시간이 남았기에 빠르면 `22년, 늦으면 `23년에 FDA 승인을 받을 것으로 판단된다. 또한, 주가는 언제나 선반영임을 고려해서 과도하게 반영되었다면 short 포지션을, 미진하게 반영되었다면 long 포지션을 취해야 할테니. "핵심은 레이저티닙 등 파이프라인의 가치가 변동되었는가?" 일테다.

레이저티닙의 가치

| 증권사 | Lazertinib 가치 | 주당 가치 |

| 하나금융투자 | 2.5조원 | 37,500원 |

| 신한금융투자 | 2.1조원 | 28,700원* |

| 삼성증권 | 3.7조원 | 50,500원* |

| 대신증권 | 2.9조원(기존 2.5조원) | 39,600원* |

내가 전문을 읽어본 리포트는 상기 증권사에서 발행한 것으로 별표(*)가 표시된 주당 가치는 내가 환산한 것으로 단순히 `22.2월 현재 보통주 발행주식수 73,231,476주로 나눈 값이다.

개인적으로는 삼성증권의 리포트는 가장 성의가 없었다. 마치 숙제를 해야해서 일단 써내려본 것 같은 그런 글? 물론, 삼성증권 뿐 아니라 대부분의 증권사리포트는 부정적인 내용이 핵심이었다. 코로나-19에 의해 유입되던 유동성은 이제 낮아지는 데다, 금리인상기에, 위축된 경제상황에, 우크라이나-러시아까지 악재만 그득한 `22년 아니던가. 또한, 마일스톤(기술료) 유입은 기대되지 않는 시점에다, 금년 내 FDA 승인과 같은 희소식을 기대하는 것은 너무 희망적이니까. 실적자체에 긍정적인 흐름이 동반되지 않는 이상은 유한양행과 같은 회사에게는 당연한 대응일 수 있다.

연결기준 1.7조 수준의 매출에 0.1조 수준의 지배지분 순이익인 회사이니 만큼, 신약을 동반하지 않은 실적개선이 눈에 띄게 좋아질 여력이 있다고 보기 힘들다.

다만, 레이저티닙(Lazertinib)이 FDA 승인을 받을 확률이 점차 높아져가고 있는 시점이라 신약가치를 조금씩 높여가고 있는 점이 눈에 띈다. 최소 2조원의 가치를 인정받는다고 가정하면 7만원 가량이 적정주가라고 판단되며, 신약 파이프라인이 남아있는대다 렉라자정(레이저티닙의 국내 약품명)의 매출 상승으로 재무제표상 수치의 개선은 시장의 기대심리를 받아 주가의 긍정적 흐름에 기여할 것이라 확신한다.

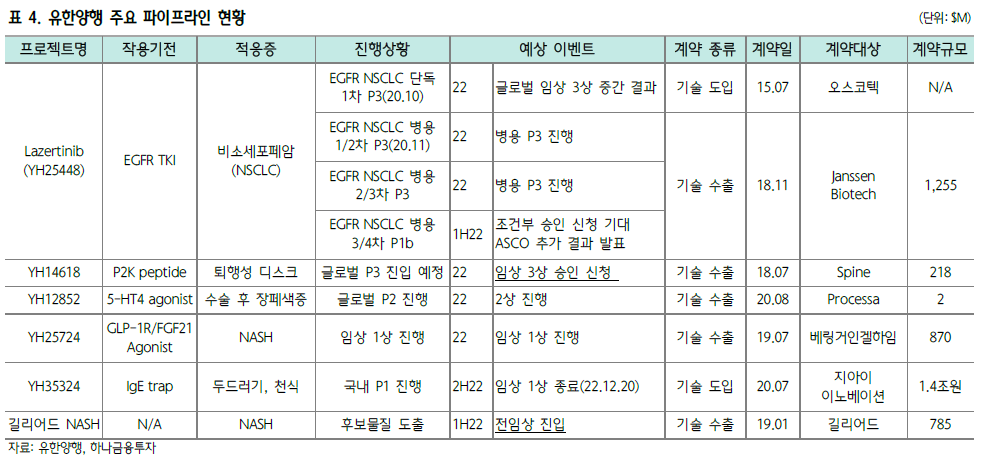

다른 파이프라인 현황

하나금융투자가 표로 정리한 데이터는 다음과 같다.

눈에 띄는 이벤트는 글로벌 임상 3상이 기대되는 퇴행성 디스크 치료제(YH14618, Spine Bioparm)가 가시권에 들어왔다는 점과, 6월 ASCO에서 레이저티닙의 병용요법 중간발표가 있다는 것, 그리고 오픈이노베이션을 활용하고 있는 유한양행이 국내 임상이 종료된 이후에 기술이전(또는 수출) 가능성이 있는 물질(YH35324, 두드러기/천식)이 있다는 것 정도가 되겠다.

결론

레이저티닙에 대한 가치판단에 큰 변화가 보이진 않는다. 다만, FDA승인을 감안하였지만 리스크 관리를 받는 수준이므로 약의 가치를 인정받는 다면, 상승여력은 있다고 볼 수 있겠다.

최근 삼프로TV의 주요 진행자 조차도 강환국 작가의 텐텐클럽(10년에 10배, 연 20% 이상 성장)에 대해 "소박하다"고 평하는 모습을 보면, 유한양행 같은 종목은 국내 주식시장의 관심에서 소외되어 있다는 현실을 부정하기 어려울 듯 하다. 다만, 2022년은 주식시장의 변동성이 크며 하방이 열리고 있다는 측면에서 잃지 않는 것이 가장 중요한 투자에서 현재의 유한양행은 다음과 같은 강점이 있다고 보여진다.

- 최종 승인 확률이 높은 레이저티닙의 `22년 FDA 승인 신청이 기대된다.

- 또한, 현 주가(57,000원 수준)에는 레이저티닙의 가치가 70%~50% 수준으로 반영되어 있어, 신청만 하더라도 주당 1만원 이상의 주가 상승이 예상된다.

- 영업이익률, 순이익률은 낮은 1자리 수준으로 매출개선의 효과가 상대적으로 크게 보일 수 있다.

- 작은 매출개선으로도 시장의 관심을 받아 주가 상승에 긍정적인 흐름이 기대된다.

- 금융부채가 매우 낮은 편이라 금리인상에 영향도가 제한적일 것이다.

- (부채비율이 27% 수준으로 낮은 편이다.)

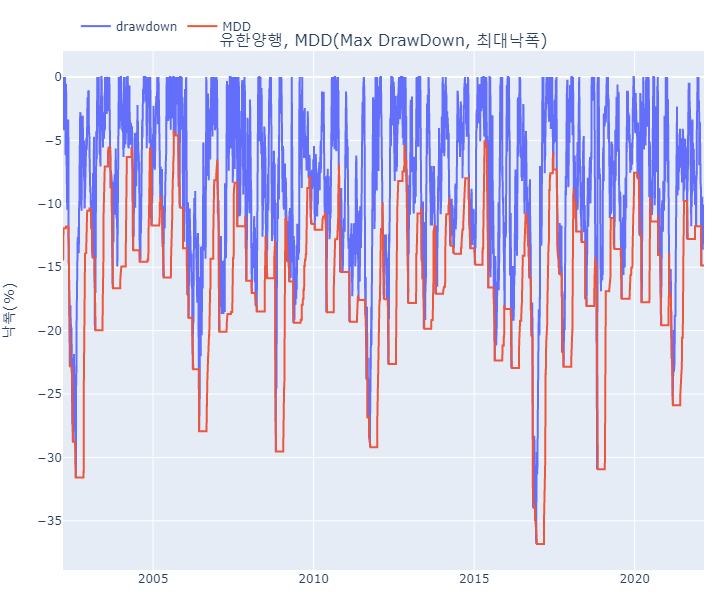

유한양행에 대한 평균단가 57,000원 선에서 시작한 Long 포지션은 시장상황이 급변이 있지 않는 한 현재의 비중을 유지하고자 한다. 아울러, MDD는 20년간 30% 이상이 3회 정도이며, 저점을 잘 잡고 들어갔다고 판단되기에 15% 이상 손실이 발생하면 다시 상황을 분석하자.

'주식투자 > 종목분석' 카테고리의 다른 글

| [리포트 읽기] 코윈테크(282880.KQ), 성장회복세? 영업이익률!! (0) | 2022.03.04 |

|---|---|

| [공시읽기] 코윈테크(282880.KQ), 매출액 30%이상 변동 (0) | 2022.03.01 |

| [리포트읽기] 리노공업(058470.KQ), 미친 영업이익률 (0) | 2022.02.21 |

| 대한항공(003490.KP), 코로나-19를 딛고 날아오를까? (0) | 2022.02.18 |

| 테슬라(NASDAQ:TSLA), 너라면 살래? (0) | 2022.02.07 |

댓글